Niższe wynagrodzenia w Polskim Ładzie: przykładowe kalkulacje i nowe rozporządzenie MF w sprawie zaliczek

Polski Ład podatkowy w założeniu miał wprowadzić regulacje, dzięki którym większość etatowców miała zarabiać więcej, dzięki zmianom podatkowym. Jednakże po pierwszych wypłatach wynagrodzeń okazało się, że część pracowników dostało dużo niższe wynagrodzenia niżeli przed zmianami. Co zmieniło nowe rozporządzenie dotyczące zaliczek na PIT? Co z ulgą dla klasy średniej w przypadku wspólnego rozliczenia małżonków? Sprawdzamy konkretne przykłady wyliczeń. Więcej o wynagrodzeniach w Polskim Ładzie.

Skala podatkowa 2022

Polski Ład podatkowy wprowadził wyższą kwotę wolną od podatku. Obecnie wynosi ona 30.000 zł. Nie jest degresywna i przysługuje niezależnie od wielkości zarobków. Dodatkowo ustawodawca podniósł wielkość pierwszego progu podatkowego do 120.000 zł. Dopiero powyżej tej kwoty podatek dochodowy wynosi 32%.

|

Podstawa obliczenia podatku w złotych |

Podatek wynosi |

|

|

ponad |

do |

|

|

120.000 |

17% minus kwota zmniejszająca podatek 5.100 zł |

|

|

120 000 |

15.300 zł + 32% nadwyżki ponad 120.000 zł |

|

Pomimo wielu pozytywnych zmian, od 1 stycznia 2022 r., składka zdrowotna nie może być odliczana od podatku. Co powoduje, że chociaż składka odprowadzana jest do Zakładu Ubezpieczeń Społecznych, nie możemy obniżyć o jej wysokość zobowiązania do urzędu skarbowego. Aby zniwelować negatywne skutki zmian w opodatkowaniu, ustawodawca wprowadził ulgę dla klasy średniej. W założeniu miała ona doprowadzić do zmniejszenia zobowiązania podatkowego, tak aby podatek do zapłaty w 2022 roku nie różnił się od tego w 2021 roku. Jednak ulga dla klasy średniej skierowana jest jedynie do określonej grupy podatników.

Czytaj też:

- Składka zdrowotna u ryczałtowca po przekroczeniu drugiego i trzeciego progu – jak liczyć

- Udziałowiec pełniący funkcję prezesa jednoosobowej sp. z o.o. na podstawie aktu notarialnego a ubezpieczenie zdrowotne

- Zmiana formy opodatkowania w 2022 – do kiedy złożyć wniosek

- Limit płatności gotówkowych w Polskim Ładzie – czy zmiany obowiązują od 2022 roku

Wynagrodzenia w Polskim Ładzie: Kto skorzysta z ulgi dla klasy średniej

Ulga dla klasy średniej przysługuje jedynie niektórym podatnikom. Odliczenia mogą dokonać osoby uzyskujące opodatkowane przychody zestosunku służbowego, stosunku pracy, pracy nakładczej i spółdzielczego stosunku pracy oraz uzyskanych w ciągu roku przychodów z pozarolniczej działalności gospodarczej pomniejszonych o koszty uzyskania przychodów z tytułu prowadzenia tej działalności z wyłączeniem z tych kosztów składek na ubezpieczenia społeczne.

Czytaj też:

- Ulga dla klasy średniej – kiedy będzie trzeba dopłacić podatek

- Osoba współpracująca z przedsiębiorcą – wyliczamy wynagrodzenie po Polskim Ładzie

Z ulgi nie mogą zatem skorzystać podatnicy osiągający przychody z działalności opodatkowanej podatkiem liniowym, z umowy zlecenia, z umowy o dzieło, kontraktu menedżerskiego itd.

Zobacz też:

Czy zasady opłacania składki zdrowotnej będą poprawione

Pracownicy mają potrącaną ulgę dla klasy średniej przez płatnika, jeżeli spełnione będą warunki określone w ustawie.

Artykuł 32 ust. 2a ustawy o PIT stanowi, że za miesiące, w których podatnik uzyskał w tym zakładzie pracy przychody ze stosunku służbowego, stosunku pracy, pracy nakładczej i spółdzielczego stosunku pracy w wysokości wynoszącej od 5.701 zł do 11.141 zł, które podlegają opodatkowaniu na zasadach określonych w art. 27, płatnik pomniejsza dochód ustalony zgodnie z ust. 2 o kwotę ulgi dla pracowników, o której mowa w art. 26 ust. 1 pkt 2aa, w wysokości obliczonej według wzoru:

1) (A × 6,68% - 380,50 zł) ÷ 0,17, dla A wynoszącego co najmniej 5.701 zł i nieprzekraczającego kwoty 8549 zł,

2) [A × (-7,35%) + 819,08 zł] ÷ 0,17, dla A wyższego od 8.549 zł i nieprzekraczającego kwoty 11.141 zł

- w którym A oznacza uzyskane w ciągu miesiąca przychody ze stosunku służbowego, stosunku pracy, pracy nakładczej i spółdzielczego stosunku pracy, które podlegają opodatkowaniu zgodnie z art. 27.

Pracownik może złożyć rezygnację z ulgi dla klasy średniej w każdym momencie w roku. Oświadczenie o rezygnacji należy składać na każdy rok podatkowy.

Pobierz wzór:

Wniosek o niestosowanie ulgi dla klasy średniej – Polski Ład

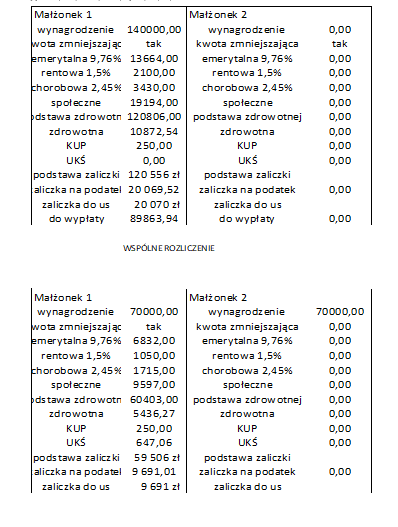

Ulga dla klasy średniej przy wspólnym rozliczeniu małżonków

W przypadku wyboru przez małżonków łącznego sposobu opodatkowania, każdy z małżonków może odliczyć ulgę dla pracowników lub podatników osiągających przychody z pozarolniczej działalności gospodarczej obliczoną według wzoru, o którym mowa w ust. 4a, od połowy sumy łącznych przychodów uzyskanych przez małżonków w roku podatkowym.

W podanym przykładzie dzięki wspólnemu rozliczeniu Pan Jan będzie mógł odliczyć ulgę.

Rozporządzenie MF z 7 stycznia br. w sprawie zaliczek na PIT

• Zmiana zasad obliczania zaliczek na PIT. Księgowi mają problem z nowym rozporządzeniem

• PIT-2 w 2022 roku. Sprawdź, co zmienił Polski Ład

Na czym polega nowa kalkulacja

Ustawodawca wskazuje w rozporządzeniu, że wyliczyć zaliczkę na podatek zgodnie z obowiązującymi zasadami, a na dodatek ustalić hipotetyczną zaliczkę, jaka byłaby pobrana w 2021 roku. Co to oznacza w praktyce?

Krok 1

Obliczenie zaliczek na podatek dochodowy według zasad „nowych” (obowiązujących od 2022 r.) oraz „starych” przed 2022 r.

Krok 2

Porównanie, która zaliczka jest mniejsza –według starych zasad, czy nowych zasad

Krok 3

Jeśli zaliczki według starych zasad są większe nie stosuje się rozporządzenia. Jeśli zaliczki według starych zasad są mniejsze, wtedy stosuje się rozporządzenie i pobiera się zaliczki w mniejszej wysokości (czyli według starych zasad)

Krok 4

Nadwyżka pomiędzy nowymi zasadami a starymi zasadami pobrana będzie później:

1) albo w miesiącu w którym powstanie ujemna różnica pomiędzy zaliczkami na starych i nowych zasadach –do wysokości różnicy w danym miesiącu itd.

2) jeśli taka sytuacja nie wystąpi, podatnik sam rozliczy ewentualną nadwyżkę w zeznaniu rocznym.

Czy rozporządzenie należy stosować

Zdaniem Krajowej Izby Doradców Podatkowych uchwalone rozporządzenie nie jest konstytucyjne. W opinii możemy przeczytać, że „(…) Rozporządzenie zostało wydane z naruszeniem przepisów Konstytucji RP, przepisów ustawowych, jak i zasad poprawnej legislacji. W zakresie w jakim jest ono niezgodne z przepisami ustawowymi, zgodnie z zasadą lex inferior non derogat legi superiori. brak jest możliwości jego zastosowania. Ze względu na brak jakiegokolwiek vacatio legis Rozporządzenie w licznych przypadkach będzie dla płatników niemożliwe do zastosowanie w praktyce.

Zobacz też:

- Zleceniobiorca w Polskim Ładzie – przykład rozliczenia wynagrodzenia

- Składka zdrowotna za styczeń 2022 roku płatna w grudniu 2021 r. – co z odliczeniem

- Jak liczyć składkę zdrowotną w Polskim Ładzie u wspólnika spółki z o.o.

- Działalność opodatkowana na zasadach ogólnych – jaka składka zdrowotna

Wydając rozporządzenie zamiast ugasić pożar, dolano oliwy do ognia. Wskazany akt normatywny spowoduje jeszcze większy chaos, nie tylko na gruncie prawnym, ale również informacyjnym. Ze względu na jego niezgodność z aktami wyższego rzędu, a także niewykonalność wymaga on niezwłocznego uchylenia.”

- art. 27 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (tekst jedn.: Dz.U. z 2021 r. poz. 1128 ze zm.).

- rozporządzenie ministra finansów z 7 stycznia 2022 r. w sprawie przedłużenia terminów poboru i przekazania przez niektórych płatników zaliczek na podatek dochodowy od osób fizycznych (Dz.U. 2022 poz. 28).

Podobne artykuły

Zobacz również

Aktualny numer Pokaż listę wydań »

Numer 254 Maj 2024